中国最大连锁酒馆海伦司一度涨近30%。现涨23%,报24.35港元,市值超300亿港元。今日首次在港交所上市高开16.59%。

相关报道

“小酒馆第一股”要来了!号称“酒馆界的拼多多” 是否值得“砍一刀”?

“酒馆届的拼多多”来了。

国内最大连锁酒馆集团海伦司将于9月10日正式登陆港股,将成为“小酒馆第一股”。

在港股市场波动的情况下,海伦司是否值得投资者来“砍一刀”呢?

“酒馆届的拼多多”

9月9日,海伦司公布招股结果,其香港公开发售获超额认购29.8倍,一手中签率60%。

尽管海伦司公开发售热度在今年的港股新股中不算突出,但其国际配售仍获得机构的追捧。国际配售获大幅超额认购,相当于根据国际发售初步可供认购的发售股份总数约25.58倍。

本次IPO,海伦司共发行1.35亿股,发行价定为19.77港元,募资净额约25.13亿港元。

9月9日下午,海伦司在几大港股交易券商的暗盘表现普遍呈现低开高走。截至暗盘收盘,海伦司的暗盘收于21港元,涨6.22%,中签一手赚约600港元。

2009年,曾当过特种侦察兵的徐炳忠在北京五道口开设了第一家Helen‘s酒馆。徐炳忠回忆,当时的Helen’s酒馆门店没有主题,没有飞镖、桌球等游戏活动,也没有驻场歌手,顾客进店就是安静地坐坐,跟朋友聊聊天,氛围比较自在。

服务的本质是形成好的社交空间,这样的酒馆反而满足不少年轻消费者的社交需求。与此同时,海伦司“性价比高”的特质,进一步帮助其增强了年轻消费者的黏性。

招股书显示,海伦司的酒馆以自有产品为主,第三方产品为辅。自有酒饮品主要包括海伦司扎啤、海伦司精酿、海伦司果啤以及海伦司奶啤等,第三方产品主要包括百威、科罗娜、1664等等。目前,海伦司所有瓶装啤酒产品的售价均低于每瓶10元人民币(如无标明,单位下同)。

以百威啤酒275毫升装为例,海伦司的酒馆售价均为9.8元/瓶。根据弗若斯特沙利文的资料,同行业对该款百威啤酒的平均售价为人民币15-30元/瓶。海伦司的售价比市场上对该款百威啤酒的平均售价约低35%-67%。

海伦司也因此被称为“酒馆届的拼多多”、“酒馆届的蜜雪冰城”。

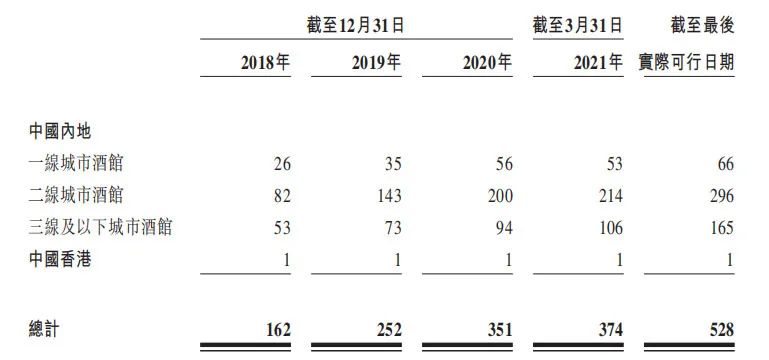

近年来,海伦司借助高度标准化的运营模式,加快门店扩张的脚步。2018年以来,海伦司旗下的Helens酒馆数量激增,三年前为162家,截至2021年8月21日,已提升至528家,门店数量在不到三年时间内增长逾2倍。

据弗若斯特沙利文的资料显示,截至2020年末,海伦司是内地市场中唯一酒馆数量超过100家的连锁酒馆,酒馆数量超过第二名的4倍以上。

从酒馆分布来看,海伦司主要分布在长沙、武汉、上海以及深圳等年轻人聚集较多、夜生活丰富的城市。

徐炳忠曾表示,海伦司擅长选“好地段、差位置”,再把生意做爆。第一家Helens酒馆就是在北京五道口一个偏僻的位置,当时年租金仅20万元。

海伦司的酒馆经营情况以及其对流量的掌控能力,可以从其单店运营和社交平台运营数据窥之一二。招股书显示,近三年来,Helens酒馆单店日均销售额整体呈现提升趋势。

此外,截至8月21日,海伦司的微信、抖音及微博官方账号累积粉丝已超过750万。记者在海伦司官方微信公众号看到,其微信头条阅读量多为10万+,且文后有大量的网友留言互动。

营收猛增VS净利率下行

海伦司主要通过性价比来吸引消费者,再通过门店快速扩张以及自有品牌产品打造的持续增长,来建立规模效应、提升产品销售规模及自身利润率。

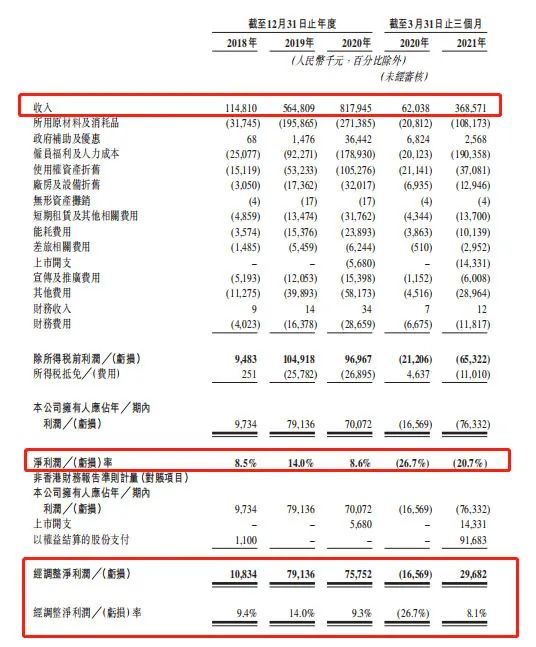

近年来,海伦司的营业收入伴随着其门店数量的扩张而不断提升。2018年至2020年,海伦司的收入由1.15亿元增至8.18亿元,年复合增长率约为166%。今年一季度,海伦司收入同比增长近5倍至3.69亿元。

需要关注的是,海伦司的利润则没有跟上规模的增长脚步。2018年至2020年,海伦司经调整净利润分别为1083万元、7914万元、7575万元,经调整净利润率分别为9.4%、14%、9.3%。2021年一季度,海伦司经调整净利润率进一步下行至8.1%。

海伦司的人力成本和使用权资产折旧是拖累其利润的主要原因。海伦司表示,2020年,公司人力成本增长主要因员工薪酬水平的提高,使用权资产折旧则主要因酒馆数目增加而就酒馆经营租赁更多物业。

在主打高性价比的同时,以符合年轻人需求的自有品牌产品替代第三方产品,是海伦司提升利润空间的重要举措。

据招股书,近年来,海伦司自有酒饮收入占总酒饮收入的比例整体向上,截至今年一季度末,该比例达到74.8%,其自有酒饮的毛利率也较第三方产品高出约20余个百分点。

黑蚁、中金入股突击入股

在黑蚁资本管理合伙人何愚看来,海伦司为用户提供了真正的自由放松、毫无门槛的普世性社交空间,这种氛围一旦形成,就是该品牌最大的护城河。

今年初,黑蚁资本和中金公司分别以3079万美元、201万美元投资海伦司,这是海伦司成立以来唯一第一轮外部机构融资,中金公司也是海伦司的独家保荐人。待此次发行完成后,上述两家机构将分别持有海伦司1.93%、0.13%的股份。

对于未来发展,海伦司在概括其发展策略时表示,持续扩张网络建设、持续投入基础能力建设以及强化品牌形象及客户认知。

招股书显示,海伦司募集资金将用于开设新酒馆、加强本公司酒馆的人才梯队建设以及营运资金等。公司预计,2021-2023年,将分别实现新开酒馆400、630、900家,至2023年底,酒馆总数量将增加至约2200家。

海伦司称,随着其持续提升品牌形象、标准化运营和高效的酒馆拓展流程,2018年、2019年及2020年每家新开直营酒馆的首次盈亏平衡期不断缩短,一般分别为6个月、5个月及3个月。

华金证券认为,Helens酒馆单店模型优秀,在二线、三线及以下城市拥有良好的盈利能力且投资回报周期或低于12个月。连锁酒馆行业正迎来黄金发展期,单店模型优秀的海伦司有望在资本支持之下迎来高速发展期,未来3年扩张潜力巨大。

高速扩张是一把双刃剑,虽然刺激能够给公司带来营收规模的扩增,但随之而来的资本投入、人力、租金成本,也将给公司的资金管理、运营能力带来考验。招股书显示,海伦司在一线城市单店除税前利润仍为亏损的状态。

此外,在消费需求多变的当下,海伦司能否一直维持品牌对年轻消费者的吸引力也有待观察。

(文章来源:21世纪经济报道)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12